Duben přinesl jednu zásadní změnu, která může ovlivnit rozhodování spousty lidí.

Hypotéky po delší době opět výrazně zdražily a dostaly se nad hranici 5 %.

Ještě před měsícem přitom byly nejlevnější za poslední roky.

Dnes je situace jiná – a je dobré vědět, co to znamená v praxi.

Pojďme si to rozebrat jednoduše.

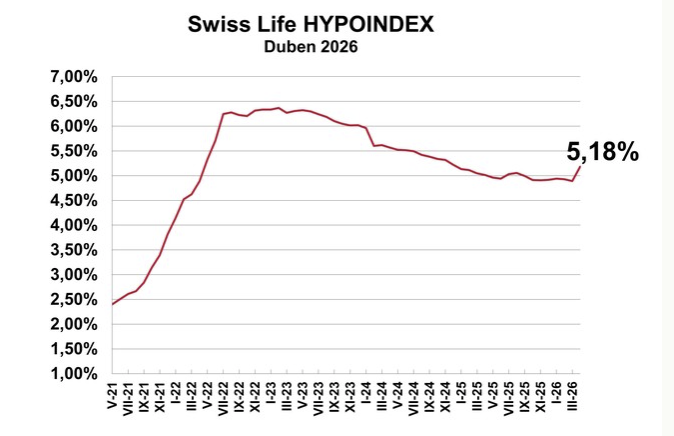

📈 Vývoj hypotečních sazeb

Na prvním grafu můžete vidět vývoj hypotečních sazeb podle Swiss Life Hypoindexu.

Zdroj: Swiss Life Hypoindex

Aktuálně se průměrná sazba dostala na 5,18 %, což znamená rychlý nárůst oproti předchozím měsícům.

Je zajímavé sledovat, že po postupném poklesu během roku 2024 a začátku 2025 se trend opět otočil.

👉 Co z toho plyne:

Trh není stabilní – sazby se mohou měnit rychleji, než jsme byli v posledních letech zvyklí.

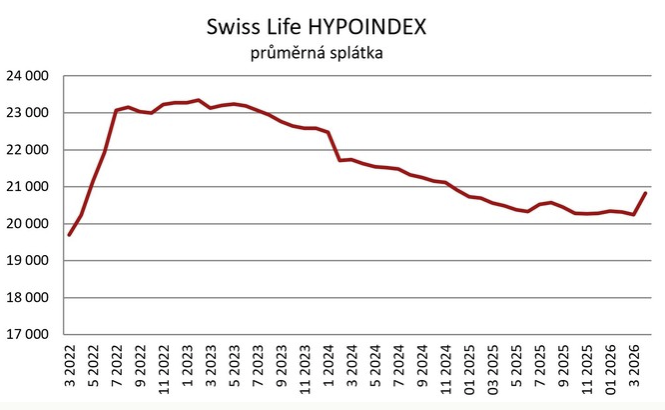

💸 Jak se mění splátky hypoték

Zvýšení sazeb se okamžitě promítá do měsíčních splátek.

Zdroj: Swiss Life Hypoindex

Na druhém grafu je vidět vývoj průměrné splátky.

Po období poklesu opět dochází k mírnému růstu.

Pro představu:

- průměrná hypotéka: cca 3,5 mil. Kč

- splátka: přibližně 20 000 – 25 000 Kč měsíčně

👉 Důležité:

I malé zvýšení sazby znamená rozdíl stovek až tisíců korun měsíčně.

📊 Aktuální sazby podle fixace

Rozdíly mezi jednotlivými fixacemi nejsou zanedbatelné.

Zdroj: Swiss Life Hypoindex

Například:

- 1 rok: cca 4,99 %

- 3 roky: cca 4,88 %

- 5 let: cca 5,12 %

- 10 let: až kolem 5,74 %

👉 Co z toho plyne:

Volba fixace dnes hraje větší roli než dřív a je potřeba ji dobře promyslet.

🧠 Co se teď děje na trhu

Za růstem sazeb stojí několik faktorů:

- zdražení peněz na finančních trzích

- očekávání vyšší inflace

- globální ekonomická nejistota

👉 Důležité:

Banky dnes reagují velmi rychle a změny se téměř okamžitě promítají do jejich nabídek.

🏡 Co to znamená pro kupující

Pokud řešíte vlastní bydlení:

✔ sazby jsou vyšší, ale trh funguje

✔ dobré nemovitosti si drží cenu

✔ rozhoduje hlavně příprava

👉 Dnes už nejde o to „čekat na ideální dobu“.

Rozdíl dělá to, jak dobře máte nastavené financování.

🏢 Co to znamená pro investory

U investičních bytů je situace přísnější:

✔ vyšší sazby = nižší výnos

✔ banky chtějí více vlastních prostředků

✔ je nutné více počítat

👉 Dnes už nestačí „koupit cokoliv a pronajmout“.

Každá investice musí dávat smysl na papíře.

📍 Jak reaguje trh

Možná vás překvapí jedna věc:

👉 zájemci z trhu nezmizeli.

Stále platí:

- nemovitosti se prodávají

- prohlídky probíhají

- kvalitní nabídky mizí rychle

Jen se změnil přístup kupujících:

➡️ více přemýšlí

➡️ více počítají

➡️ méně riskují

🏁 Shrnutí

- Hypotéky se vrátily nad 5 %

- Splátky opět rostou

- Trh zůstává aktivní

- Klíčová je příprava, ne načasování

☕ Závěrem

Dnešní trh není horší – je jen náročnější.

Kdo ví, co dělá, ten stále dokáže koupit dobře.

A kdo nepočítá, ten může udělat drahou chybu.

👉 Pokud chcete vědět, jak nastavit financování nebo jestli se vám konkrétní koupě vyplatí, klidně se ozvěte. Rád se na to s vámi podívám konkrétně podle vaší situace.